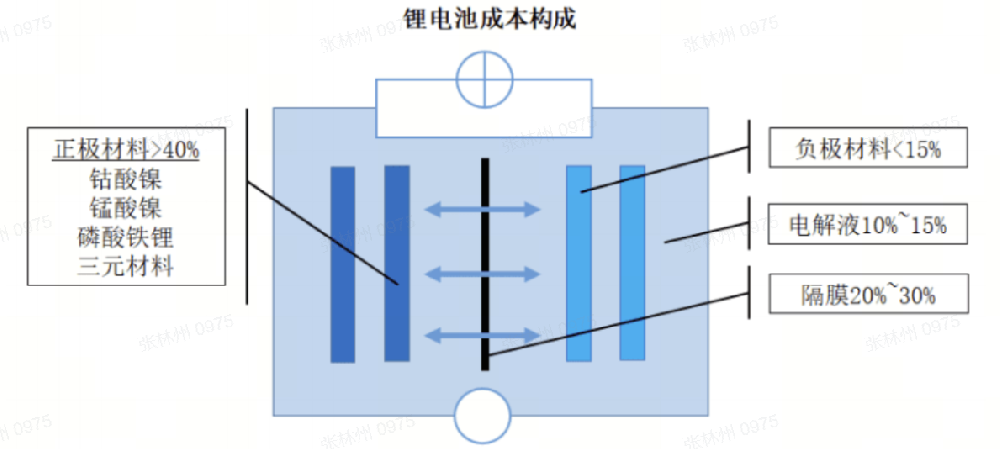

锂电池成本构成中,正极材料占原材料成本大于40%,负极材料将近15%。

关键金属原材料(即锂、镍和钴)的供应是最严峻的挑战之一。锂电池的材料生产非常依赖这些关键金属。国际能源机构最近的一份报告显示,一辆普通电动汽车所需的矿产资源是一辆传统汽车的六倍。

这些矿物的地理分布不均, 锂原料主要产自澳大利亚,镍产自东盟国家(印度尼西亚和菲律宾),钴产自刚果民主共和国(DRC)。

由于世东西方对立加强,逆全球化趋势愈演愈烈,刚果社会动荡,导致新能源电池关键金属材料供应链相当脆弱。

在锂电池领域强劲需求的推动下,这些关键金属材料的价格自 2021 年初以来呈现快速上涨趋势,出现了不同程度的供应短缺。

排除美国的生产,2022年全球锂产量增长了21%,从2021年的107,000吨增加到大约130,000吨,这是由于锂离子电池市场的强劲需求和锂价格的上涨。2022年全球锂消费量估计为134,000吨,比2021年的95,000吨增长了41%。

中国的现货锂碳酸盐价格(成本、保险和运费])从1月份的大约每吨$35,000增加到11月份的大约每吨$67,000。对于固定合同,2022年美国的锂碳酸盐年均价为每吨$37,000,几乎是2021年的三倍。中国的现货氢氧化锂价格(离岸价)从1月份的大约每吨$35,300增加到11月份的大约每吨$78,000。中国的现货锂辉石(含6%氧化锂)价格(c.i.f.)从1月份的大约每吨$4,900增加到11月份的大约每吨$5,800。

澳大利亚有六个矿物作业,巴西有一个矿物尾矿作业,阿根廷和智利各有两个卤水作业,中国有三个矿物和两个卤水作业,这些作业占据了世界锂产量的大部分。此外,巴西、加拿大、中国、葡萄牙、美国和津巴布韦的一些小型作业也为世界锂产量做出了贡献。由于2022年锂的需求和价格的快速增长,全球已建立的锂作业正在增加或正在增加生产能力。

美国能源部选择了12个锂基项目,这些项目从2022年的美国两党基础设施法案中获得了16亿美元的资金,以支持新的商业规模的国内设施提取和处理锂,制造电池组件,回收电池,并开发新技术以增加美国的锂储备。锂供应安全已成为亚洲、欧洲和北美的科技公司的首要任务。科技公司和勘探公司之间继续建立战略联盟和合资企业,以确保电池供应商和汽车制造商有可靠、多样化的锂供应。阿根廷、玻利维亚、智利、中国和美国的卤水基锂源处于不同的开发或勘探阶段;澳大利亚、奥地利、巴西、加拿大、中国、刚果(金沙萨)、捷克、埃塞俄比亚、芬兰、德国、加纳、哈萨克斯坦、马里、纳米比亚、尼日利亚、秘鲁、葡萄牙、俄罗斯、塞尔维亚、西班牙、泰国、美国和津巴布韦的矿物基锂源处于不同的开发或勘探阶段;墨西哥和美国的锂粘土源处于不同的开发或勘探阶段。

锂供应安全已成为亚洲、欧洲和北美科技公司的首要任务。科技公司和勘探公司之间不断建立战略联盟和合资企业,以确保为电池供应商和汽车制造商提供可靠、多元化的锂供应。阿根廷、玻利维亚、智利、中国和美国的卤水锂资源处于不同的开发或勘探阶段;澳大利亚、奥地利、巴西、加拿大、中国、刚果(金沙萨)、捷克、埃塞俄比亚、芬兰、德国、加纳、哈萨克斯坦、马里、纳米比亚、尼日利亚、秘鲁、葡萄牙的矿物锂源处于不同的开发或勘探阶段、俄罗斯、塞尔维亚、西班牙、泰国、美国和津巴布韦;墨西哥和美国的锂粘土资源处于不同的开发或勘探阶段。

阿根廷、澳大利亚、巴西、加拿大、智利、中国、美国、津巴布韦以及“其他国家”的储备数据是基于公司和政府报告的修订。以下是各国在2021年和2022年的矿产生产量以及储备量的数据:

国家 2021年产量 2022年预计产量 储备量 美国 W W 1,000,000 阿根廷 5,970 6,200 2,700,000 澳大利亚 55,300 61,000 76,200,000 巴西 e1,700 2,200 250,000 加拿大 — 500 930,000 智利 28,300 39,000 9,300,000 中国 e14,000 19,000 2,000,000 葡萄牙 e900 600 60,000 津巴布韦 e710 800 310,000 其他国家 8 — 3,300,000 世界总计(四舍五入) 9107,000 9130,000 26,000,000

主要分为岩石矿物和卤水矿物两类,其中封闭盆地卤水占58%;伟晶岩(包括富锂花岗岩)占26%;黑云母粘土占7%;油田卤水、地热卤水和硼硅酸锂矿各占3%[18]。世界卤水锂资源主要分布在南美洲智利、阿根廷和玻利维亚的 "锂三角 "高原地区、美国西部和中国西部。世界岩石锂资源主要分布在澳大利亚、中国、津巴布韦、葡萄牙、巴西、加拿大、俄罗斯和印度。

由于持续的勘探,全球已知的锂资源量已大幅增加,总计约为9800万吨。美国的已知锂资源量——来自大陆卤水、粘土岩、地热卤水、黑土矿、油田卤水和伟晶岩——为1200万吨。其他国家的已知锂资源量已被修订为8600万吨。

国家 已知锂资源量 玻利维亚 2100万吨 阿根廷 2000万吨 智利 1100万吨 澳大利亚 790万吨 中国 680万吨 德国 320万吨 刚果(金沙萨) 300万吨 加拿大 290万吨 墨西哥 170万吨 捷克 130万吨 塞尔维亚 120万吨 俄罗斯 100万吨 秘鲁 88万吨 马里 84万吨 巴西 73万吨 津巴布韦 69万吨 西班牙 32万吨 葡萄牙 27万吨 纳米比亚 23万吨 加纳 18万吨 芬兰 6.8万吨 奥地利 6万吨 哈萨克斯坦 5万吨

锂电池回收工厂建设快速增长。截至2022年11月,加拿大和美国约44家公司以及欧洲47家公司回收或计划这样做。汽车公司和电池回收商合作,为汽车行业提供电池材料来源。

2022年,伦敦金属交易所(LME)的镍现金年均价预计比2021年增长了35%,这主要归因于电动汽车电池对镍的使用增加和不锈钢的持续强劲需求。镍价格在年初特别波动。3月份,俄罗斯和乌克兰冲突爆发后,价格飙升,这导致LME的镍交易中断了大约两周。月均价在3月份达到峰值,但从那时开始一直下降到7月,然后在年余下稳定。

预计全球镍矿产量增长了约20%,几乎所有的增产都归因于印度尼西亚。增产的最大部分得益于正在进行的镍猪铁和不锈钢项目的投产。此外,几家公司继续开发生产中间镍锰矽矾或混合镍钴氢氧化物的项目,这些产品预计将用作生产电池级镍硫酸盐的原料。

2022年2月24日,美国关键矿物清单在联邦公报(Federal Register,87 FR 10381)上发布。与2018年发布的上一份清单(83 FR 23295)相比,2022年的清单新增了镍和锌,移除了氦、钾盐、铼、锶和铀。该清单将每3年更新一次,并根据可用数据进行必要的修订。

加拿大、中国、新喀里多尼亚和美国的储备数据是基于公司和政府报告的修订。以下是各国在2021年和2022年的矿产生产量以及储备量的数据:

国家 2021年产量 2022年预计产量 储备量 美国 18,400 18,000 7370,000 澳大利亚 151,000 160,000 821,000,000 巴西 76,000 83,000 16,000,000 加拿大 134,000 130,000 2,200,000 中国 109,000 110,000 2,100,000 印度尼西亚 1,040,000 1,600,000 21,000,000 新喀里多尼亚 186,000 190,000 7,100,000 菲律宾 387,000 330,000 4,800,000 俄罗斯 205,000 220,000 7,500,000 其他国家 429,000 440,000 20,000,000 世界总计(四舍五入) 2,730,000 3,300,000 >100,000,000

已知的陆地资源平均含镍量约为0.5%或更高,至少包含3亿吨镍,其中约60%在红土矿中,40%在硫化物矿床中。此外,海洋底部的锰壳和结核中也发现了大量的镍资源。

2022年,全球钴矿产和精炼产量预计将达到创纪录的水平。矿产产量的增长主要在刚果(金沙萨)和印度尼西亚,这些地方有新的采矿和加工项目开始生产。刚果(金沙萨)继续是世界上主要的钴矿产源,占世界钴矿产量的约70%。除了美国和摩洛哥的一些产量以及刚果(金沙萨)的手工采矿钴外,大多数钴是铜或镍的副产品。中国是世界上主要的精炼钴生产国,其中大部分是由刚果(金沙萨)进口的部分精炼钴生产的。中国是世界上主要的钴消费国,约80%的消费用于可充电电池行业。

世界矿产生产和储备:澳大利亚、中国和刚果(金沙萨)的储备数据是基于公司和政府报告的修订。以下是各国在2021年和2022年的矿产生产量以及储备量的数据:

国家 2021年产量 2022年预计产量 储备量 美国 e650 800 69,000 澳大利亚 5,295 5,900 101,500,000 加拿大 4,361 3,900 220,000 中国 e2,200 2,200 140,000 刚果(金沙萨) e119,000 130,000 4,000,000 古巴 e4,000 3,800 500,000 印度尼西亚 e2,700 10,000 600,000 马达加斯加 e2,800 3,000 100,000 摩洛哥 e2,300 2,300 13,000 巴布亚新几内亚 2,953 3,000 47,000 菲律宾 e3,600 3,800 260,000 俄罗斯 e8,000 8,900 250,000 土耳其 e2,400 2,700 36,000 其他国家 4,567 5,200 610,000 世界总计(四舍五入) 165,000 190,000 8,300,000

美国已知的钴资源估计为约100万吨。这些资源大部分在明尼苏达州,但其他重要的产地包括阿拉斯加、加利福尼亚、爱达荷、密歇根、密苏里、蒙大拿、俄勒冈和宾夕法尼亚。除了爱达荷和密苏里的资源外,这些矿床未来的钴产量将作为另一种金属的副产品。已知的世界陆地钴资源约为2500万吨。这些资源的绝大部分位于刚果(金沙萨)和赞比亚的沉积岩寄生层状铜矿床、澳大利亚和附近岛国以及古巴的含镍红土矿、以及澳大利亚、加拿大、俄罗斯和美国的镁质和超镁质岩石中的镍铜硫化物矿床。在大西洋、印度洋和太平洋海底的多金属结核和壳中,已经发现了超过1.2亿吨的钴资源。

大部分再生镍以不锈钢废料中镍含量的形式存在。合金形式的镍是从含镍废物的加工中回收的。大多数回收的镍用于生产新合金和不锈钢。到2022年,作为两党基础设施法的一部分,将拨款超过6亿美元用于从废旧锂离子电池中回收镍以及合成含镍前体和阴极活性材料的项目。 2022年,各种形式的回收镍约占表观消费量的56%。

全球108出天然石墨矿详细数据和分析请见以下文章

2019年和2020年,美国天然石墨进口分别下降了29%和28%,然后在2021年和2022年分别增长了48%和55%。美国的消费和进口量在2018年至2022年的5年期间分别增长了16%和19%。消费的增长可能是由于锂离子电池行业对石墨的需求增加。2022年,中国是世界上主要的石墨生产国,生产了全球总产量的约65%。中国生产的石墨中,约24%是非晶态的,约76%是片状的。中国生产了一些大片状石墨,但其片状石墨的大部分产量非常小,处于+200目范围内。中国也加工了世界上大部分的球形石墨。

北美只生产了世界石墨供应的1.2%,产量主要在加拿大和墨西哥。有三家公司正在美国开发石墨矿项目,两个在阿拉巴马州,一个在阿拉斯加州。2022年,位于阿拉巴马州的凯利顿和路易斯安那州的维达利亚的两个球形石墨工厂正在建设中,预计将在2023年开始生产。2022年,维达利亚项目获得了《两党基础设施法》下最高2.2亿美元的资助,以扩大其年产能至45,000吨。 非洲最近成为石墨勘探的焦点,马达加斯加、莫桑比克、纳米比亚和坦桑尼亚都有项目正在开发。澳大利亚、加拿大和瑞典还有一些项目处于高级开发阶段。一家加拿大公司和一家澳大利亚公司继续在马达加斯加和坦桑尼亚分别建设矿山,预计将在2023年开始生产。2022年,一家澳大利亚公司在瑞典投产了一个石墨阳极工厂,成为欧洲运营的第一家商业工厂。

2月份,乌克兰因俄罗斯的军事行动而停止了石墨生产。8月份,生产恢复,但由于冲突持续,未来的生产情况仍不确定。此外,美国和许多其他国家已经暂停了与俄罗斯的正常贸易关系,使得俄罗斯的石墨供应从全球市场的大部分地区消失。在冲突爆发之前,乌克兰和俄罗斯被认为是石墨的前十大生产国。

巴西、中国和俄罗斯的储备数据是基于公司和政府报告的修订。以下是各国在2021年和2022年的矿产生产量以及储备量的数据:

国家 2021年产量 2022年预计产量 储备量 美国 —— —— (4) 奥地利 500 500 (4) 巴西 82,000 87,000 74,000,000 加拿大 12,000 15,000 (4) 中国 820,000 850,000 52,000,000 德国 250 250 (4) 印度 7,000 8,300 8,000,000 朝鲜 8,100 8,100 2,000,000 韩国 10,500 17,000 1,800,000 马达加斯加 70,000 110,000 26,000,000 墨西哥 2,100 1,900 3,100,000 莫桑比克 72,000 170,000 25,000,000 挪威 6,290 10,000 600,000 俄罗斯 15,000 15,000 14,000,000 斯里兰卡 3,000 3,000 1,500,000 坦桑尼亚 —— 8,000 18,000,000 土耳其 2,700 2,900 90,000,000 乌克兰 10,000 3,000 (4) 乌兹别克斯坦 110 —— 7,600,000 越南 5,000 5,000 (4) 世界总计(四舍五入) 1,130,000 1,300,000 330,000,000

由于能源向可再生能源过渡,特别是在电动汽车和储能领域,锂、镍和钴的需求将在本十年及以后出现大幅增长。全球电池联盟(GBA)预测,与 2018 年相比,2030 年的锂需求量将增长 6.4 倍,钴需求量将增长 2.1 倍,I级镍需求量将增长 24 倍。国际能源机构(IEA)的预测更为激进;根据其可持续发展情景(SDS),与 2020 年相比,2040 年的锂需求将增长 43 倍,镍增长 41 倍,钴增长 21 倍。

目前,无论是锂、镍还是钴,其供应主要来自于珍贵的矿产资源。从最初的矿山勘探到新矿正式投产是一个漫长的过程,通常需要 10 年以上的时间。锂、镍和钴矿产都有其主要挑战。

国际能源署预测,锂供应短缺将从 2023 年开始,伴随着缺口的迅速增加,尽管供需失衡甚至可能从 2021 年就开始了。至于钴,供应短缺将从 2024 年开始出现,其趋势与锂类似。镍的供应是三者中最有保障的,从 2028 年才开始出现不平衡。

锂、镍和钴矿物的主要挑战

矿物 主要挑战 锂 ● 可能在锂化学品生产中出现瓶颈,因为许多较小的生产商在价格低迷的几年后财务状况紧张

● 锂化学品生产在少数几个地区高度集中,中国占全球生产的60%(锂氢氧化物超过80%)

● 南美和澳大利亚的矿山面临高度的气候和水资源压力镍 ● 可能出现电池级别1类供应紧张,高度依赖印度尼西亚的HAPL项目的成功;HAPL项目有延误和成本超支的记录

● 其他1类供应选项(例如,将NPI转化为镍磁)要么成本过高,要么排放强度高

● 对更高的CO2排放和尾矿处理的环境问题日益关注钴 ● 对刚果(金)的生产和中国的精炼高度依赖(两者都约占70%),只有少数几个项目在这些国家之外的地方开发

● 对小规模手工采矿的重视使供应易受社会压力影响

● 新的供应受到镍和铜市场发展的影响,因为约90%的钴是这些矿物的副产品

数据来源于 美国地质局和国际能源署。

上一篇:一文读懂各类碳和石墨材料

下一篇:锂电池回收工艺和拆解问题

首页

首页

检测领域

检测领域

服务项目

服务项目

咨询报价

咨询报价